法人成り・個人と法人の違いについて、税理士・USCPA(米国公認会計士)が解説します。

まずは個人事業として事業を始めることが多いです。次第に規模が大きくなってくると、個人事業を法人にすることを検討します。

法人成り(個人事業の法人化)のメリット・デメリットのポイントをいくつか挙げてみます。

① 設立から2期分の消費税の免除

② 給与所得控除

③ 欠損金の繰越控除

④ 役員社宅

⑤ 出張手当

⑥ 生命保険

⑦ 法人の信用力の高さ

① 設立費用がかかる

② 社会保険への加入

③ 法人税等の申告が複雑

④ 法人は赤字の場合でも毎年かかる税金(均等割)がある

⑤ 法人を解散するときに費用がかかる

ここでは、次の事項を解説します。

・法人成りした場合のメリット、デメリット

・法人と個人事業で税務上取り扱いが異なる点

国税庁が公表している見解を参考にし、上記を検討します。

法人成りによる消費税の免税期間

法人成りによる消費税の免税期間のポイント

① 法人成りをした場合、第1期目と第2期目は基準期間がないため、消費税の免税事業者になる可能性が高い。

② ただし、第2期目については特定期間の売上高等の判定で課税事業者になる可能性がある。

③ 第1期目と第2期目に多額の設備投資が見込まれる場合など、消費税の還付を受ける場合は、あえて課税事業者を選択したほうが良い場合もある。その場合は、第3期目以降の状況も考慮する必要がある。

④ 上記のほかにも、期首資本金が1,000万円以上の場合や、特定新規設立法人に該当する場合には、第1期目と第2期目について免税事業者とならない。

概要

法人成りをした場合、原則として、第1期目と第2期目は消費税につき「免税事業者」となります。免税事業者とは消費税の納税義務が免除されている者をいいます。つまり、この2期分については消費税の申告・納付は必要ありません。法人成りをして、第1期目と第2期目が免税事業者となるのは、節税効果が大きいです。

免税事業者に対して、消費税の納税義務がある者を「課税事業者」といいます。「免税事業者」と「課税事業者」のどちら該当するかどうか判定については、主に「基準期間による判定」と「特定期間による判定」の2つがあります。

消費税のしくみ

どのような事業者が課税事業者となるのか、国税庁が次のサイトで公表しています。

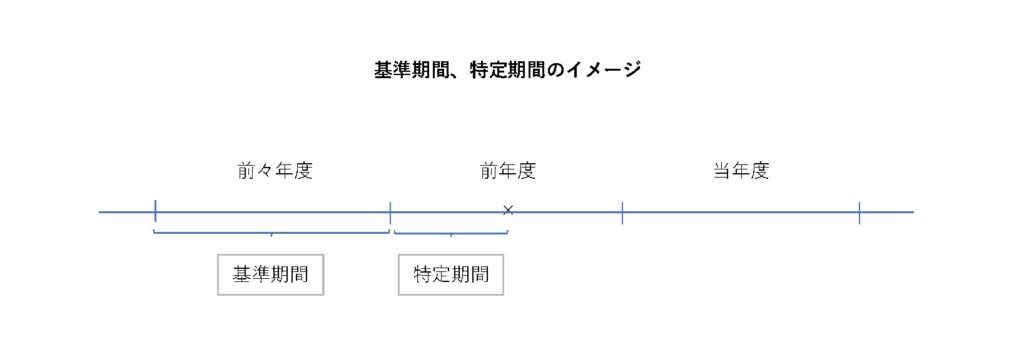

基準期間、特定期間のイメージ

基準期間での判定

その課税期間(個人事業者は暦年、法人は事業年度)の基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円を超える事業者は、消費税の納税義務者(課税事業者)となります。繰り返しになりますが「課税事業者」に該当すると消費税の申告・納付が必要となります。

まずは「基準期間」における課税売上高が1,000万円を超えると課税事業者になることが説明されています。法人の場合、原則として「基準期間」は前々事業年度となります。例えば「前々事業年度」の課税売上高が1,500万円ならば、課税売上高が1,000万円を超えるため「当事業年度」は課税事業者になり消費税の申告・納付をします。

法人成りした場合、第1期目には前々事業年度の売上高がありません。そのため第1期目は「免税事業者」となり、申告・納付は必要ないことになります。これは第2期目も同様で、前々事業年度の売上高がないため「免税事業者」となります。

ここまでをまとめると、法人成りした場合、第1期目と第2期目は原則として免税事業者に該当し、消費税の申告・納付は必要ないことになります。

法人成りした場合、第1期目と第2期目は原則として免税事業者に該当し、消費税の申告・納付は必要ない

特定期間による判定

基準期間における課税売上高が1,000万円以下であっても、特定期間における課税売上高が1,000万円を超えた場合は、その課税期間においては課税事業者となります。法人の場合、原則として「特定期間」とは前事業年度開始の日以後6か月間の期間をいいます。

そうすると、第1期目は前事業年度がないため「特定期間」が存在せず、特定期間の売上高がないため、これにより課税事業者になることはありません。第2期目は第1期目があるため「特定期間」が原則として存在します。そのため、その「特定期間」の課税売上高が1,000万円を超える場合には、第2期目から課税事業者になります。まとめると次のようになります。

① 法人成りをした第1期目、第2期目は原則として「免税事業者」となる。

② ただし、第2期目については特定期間の課税売上高が1,000万円を超える場合(※)には、課税事業者となる。

(※)特定期間における給与等支払額でも課税事業者の判定ができます。特定期間の課税売上高が1,000万円を超えていても、給与等支払額が1,000万円以下ならば課税事業者に該当しません。

No.6501 納税義務の免除

納税義務が免除されない場合につき、国税庁が次サイトで公表しています。

適格請求書発行事業者

適格請求書発行事業者は、基準期間における課税売上高にかかわらず、納税義務は免除されません。

資本金の額等が1,000万円以上である法人、特定新規設立法人

期首資本金の額等が1,000万円以上の場合や、特定新規設立法人に該当する場合には免税事業者になれません。

免税事業者になれない場合をまとめます。

① 適格請求書発行事業者は免税事業者になれない

① 期首資本金が1,000万円以上の場合には、第1期目、第2期目であったとしても課税事業者になる

② 特定新規設立法人に該当する場合には、第1期目、第2期目であったとしても課税事業者になる

課税事業者の選択

第1期目、第2期目に多額の設備投資が見込まれる場合などは、あえて課税事業者を選択し、消費税の還付を受けたほうが良いときがあります。この場合には、第3期目以降の業績なども考慮する必要があります。

社会保険の加入

社会保険の加入のポイント

法人成りした場合の社会保険の影響については次のとおり

① 個人事業のときに従業員が社会保険に加入していなかった場合には、法人成りすることにより加入義務が生じ、会社負担分の費用が増える

② 現在の東京都の社会保険料率(健康保険料、介護保険料、厚生年金保険料)は、従業員負担分と会社負担分を合わせて29.88%となっている。

概要

法人は社会保険への加入が義務付けられています。法人成りして従業員が会社の社会保険(健康保険、介護保険、厚生年金保険)に加入した場合、社会保険料の負担は「従業員」と「会社」の折半となります。会社が従業員の社会保険料の2分の1を支払うのは、負担が大きいものです。そのため会社の負担がどのくらいなのか把握する必要があります。

法人成りをして、個人事業主がその会社の役員や従業員になった場合には、その個人事業主も会社の社会保険に加入することになります。

個人事業と法人の加入義務の違い

個人事業と法人では社会保険への加入義務の基準が異なっています。全国健康保険協会が次のサイトで加入義務の説明について公表しています。

・強制適用事業所

個人事業と法人の社会保険の加入義務については次のようになります。

・個人事業 … 常時雇用している従業員が5人以上の場合には社会保険への加入義務があります。

・法人 … 従業員の人数にかかわらず社会保険への加入義務があります。そのため、従業員が代表取締役1名だけだとしても加入義務があります。

・任意適用事業所

また一定の場合には、強制適用事業所に該当しなくても任意で社会保険に加入することができます。そのことを「 任意適用事業所」といいます。

任意適用事業所になるための要件は次のとおりです。

・適用事業所となることにつき、事業所で働く半数以上の人の同意があること

・事業主が申請して厚生労働大臣(日本年金機構)の認可を受けること

これにより、「強制適用事業所」でなくても、社会保険に加入することができます。

このように個人事業の場合、常時雇用している従業員が5人未満のときは社会保険への加入義務はありません。そのため、加入しなければ従業員に対する社会保険料の会社負担はありません。しかし、法人成りすると社会保険の加入義務が生じてきます。社会保険に加入した場合、社会保険料の半分は会社負担となります。

それでは会社がどのくらいの金額を負担することになるのか見てみます。

社会保険料の保険料率

(東京都の場合)

| 健康保険料(注) | 11.58% |

| 厚生年金保険料 | 18.30% |

| 合計 | 29.88% |

| 会社負担分(合計×1/2) | 14.94% |

(注)介護保険第2号被保険者に該当しない場合は9.98%。

(注)介護保険第2号被保険者には、40歳から64歳までの方が該当します。

社会保険料の計算式は次のとおりです。

(計算式)標準報酬月額 × 保険料率 = 保険料

上記のように標準報酬月額に保険料率を乗じますが、概算でよければ「税金等控除前の給与の額」に「保険料率」を乗じればおおまかな保険料の額が出ます。

上記の29.88%は、「従業員負担分」と「会社負担分」の合計額となるので、会社負担分を計算するときは14.94%を乗じましょう。なお、保険料率は変更になる場合があります。

給与所得控除

給与所得控除のポイント

① 法人成りをして役員報酬を受け取ったほうが給与所得控除の恩恵を受けて所得税額が少なくなる

② ただし、法人税等も含めた全体的な納税額の試算が必要

概要

会社員と個人事業主では所得の計算の仕方が異なります。会社で働いている場合は、会社から給与を受け取ります。給与の所得区分は「給与所得」となります。

個人事業主の場合は、給与を受け取るという概念はなく、事業から生じる利益が、会社員のときの給与のようなものになります。事業から生じる利益の所得区分は「事業所得」となります。事業所得は「売上などの収入金額」から「売上原価や費用などの必要経費」を控除して計算します。青色申告をしている場合には、更に「青色申告特別控除額(最高 65万円)」を控除できます。

一方、法人成りした場合には給与(役員報酬)を受け取ることになるため、給与所得となります。給与所得は、「給与収入」から「給与所得控除額(55万円から195万円)」を控除して計算します。

この「事業所得」と「給与所得」の計算方法の違いから、法人成りをして給与を受け取る場合に、節税効果が見込まれることになります。

給与所得の計算方法

給与所得の計算式は次のようになります。

(計算式)給与収入 - 給与所得控除額 = 給与所得

「給与収入」とは、税金(源泉所得税、住民税)や社会保険料が控除される前の額面の金額をいいます。このように、給与所得を計算する際は「給与所得控除額」を控除します。

給与所得控除とは

給与所得者(会社員など)も、給与を得るためにかかった費用があります。例えば、スーツや事務用品などです。ただし、給与収入から「実際にかかった費用の額」を控除することは認められていません(※)。代わりに概算経費として「給与所得控除」が認められています。給与所得控除額は一定の算式で求めることができ、同じ給与収入ならばすべての人が同じ給与所得控除額となります。

個人事業主が法人成りをして、その法人の代表取締役として役員報酬を受け取る場合には、その役員報酬は給与所得となるため「給与所得控除」の適用があります。

給与所得控除の額は、給与収入の額が増えるほど増加し、最低55万円から最高195万円です。

(※)給与所得者が一定の支出(研修費、図書費、衣服費など)をした場合には、支出した金額のうち一定額を給与収入から控除できる「特定支出控除」という制度があります

給与所得控除額の求め方

給与所得控除額の求め方は次の表のとおりです。

ちなみに令和2年分から給与所得控除額が改正されました。参考として、令和元年分の給与所得控除額も記載してあります。

| 給与等の収入金額 | 給与所得控除額 | |

| 令和元年分まで | 令和2年分以降 | |

| 1,625,000円以下 | 650,000円 | 550,000円 |

| 1,625,000円超 1,800,000円以下 | 収入金額×40% | 収入金額×40%-100,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+180,000円 | 収入金額×30%+80,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+540,000円 | 収入金額×20%+440,000円 |

| 6,600,000円超 8,500,000円以下 | 収入金額×10%+1,200,000円 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 10,000,000円以下 | 1,950,000円(上限) | |

| 10,000,000円超 | 2,200,000円(上限) | |

事業所得の場合

これに対して、個人事業主が事業所得を申告する場合には給与所得控除はありません。個人事業主がその事業から給与を受け取るという考え方ではないためです。代わりに青色申告特別控除がありますが、最高でも65万円です。

「事業所得」と「給与所得」のどちらが税金が少なくなるか

どちらの税金が少なくなるかは、役員報酬をいくら受け取るかなどによって変わってきます。ここでは、次の前提で所得税額の試算をしてみたいと思います。

事業所得の場合の所得税額

(前提)

・青色申告特別控除額は65万円

・所得控除は基礎控除 48万円のみ

(所得税額の計算)

① 事業所得の金額 700万円(青色申告特別控除前)

② 事業所得の金額 635万円(青色申告特別控除後)

③ ② - 基礎控除 48万円 = 587万円

④ ③の587万円に対する所得税額は74万6,500円(※)

(※) 令和19年までは所得税に「復興特別所得税(所得税額 × 2.1%)」が加算されます。(以下同様)

給与所得の場合の所得税額

(前提)

・700万円を役員報酬として受け取った(上記①の金額と同額)

・所得控除は基礎控除 48万円のみ

(所得税額の計算)

① 給与収入(役員報酬)の金額 700万円

② ① - 給与所得控除額 180万円 = 520万円

③ ② - 基礎控除 48万円 = 472万円

④ ③の472万円に対する所得税額は51万6,500円

上記の比較

事業所得の場合の所得税額は74万6,500円であるのに対し、給与所得の場合の所得税額は51万6,500円となっています。したがって、このケースの場合は給与所得のほうが所得税額が23万円少なくなりました。

このように、個人事業主のときに事業所得として申告した場合と、法人成りをして役員報酬を受け取り給与所得となった場合では、給与所得で受け取ったほうが給与所得控除額の恩恵を受けて、所得税の納税が少なくなることが多いです。

ただし、法人成りをした後に役員報酬をいくら受け取るかなどによって、法人税なども含めた全体的な納税額が変わってきます。法人成りを検討する場合は具体的な金額をベースに、税額の試算をする必要があります。

青色申告特別控除

青色申告特別控除のポイント

① 青色申告特別控除は個人にのみ認められている制度である。

② 青色申告特別控除は、複式簿記により記帳しているか、e-Taxで申告しているかなどにより「10万円」「55万円」「65万円」と金額が異なる。

③ 個人事業を営んでいて青色申告をしていない場合は、法人成りするまでの間、適用を受けることを検討する

概要

「青色申告特別控除」は個人事業主に認められている控除です。

青色申告特別控除は所得税の制度であるため、個人事業主のときにのみ考慮されます。つまり、法人成りをすると適用がなくなります。個人事業を営んでいるときは、一定の要件を満たすと、事業所得から最高65万円を控除することができます。この65万円の控除は事業所得と不動産所得について認められているものです。

現在、個人事業を営んでいて青色申告特別控除の適用を受けていない(青色申告をしていない)場合は、法人成りするまでの間、適用を受けることを検討するのが良いと思われます。

No.2072 青色申告特別控除

青色申告特別控除について、国税庁が次サイトで公表しています。

青色申告特別控除の概要

青色申告をしている場合、所得金額から「10万円」「55万円」「65万円」のいずれかを控除できます。

55万円の青色申告特別控除

55万円の控除を受けるには、次の要件をすべて満たす必要があります。

・不動産所得又は事業所得を生ずべき事業を営んでいること

・複式簿記により記帳していること

・確定申告書への貸借対照表などの添付および金額の記載

・期限内申告をすること

65万円の青色申告特別控除

65万円の控除を受けるためには、55万円の控除の要件を満たしたうえで、次のいずれかの要件を満たす必要があります。

・仕訳帳および総勘定元帳について電子帳簿保存を行う

・所得税の申告を期限内にe-Tax(国税電子申告・納税システム)で行う

10万円の青色申告特別控除

55万円の控除や65万円の控除の要件を満たしていなくても、青色申告をすれば10万円の控除を受けられます。

青色事業専従者給与

青色事業専従者給与のポイント

① 個人事業主のときに生計を一にする配偶者や親族に給与を支払うときは、届出書を提出するなどの要件を満たさなければ支払った給与を必要経費に計上できない。

② 法人成りした場合には、生計を一にする配偶者や親族に支払う給与を損金にするのに、税務署への届出は要件ではない。

概要

個人事業のときに適用できるものとして「青色事業専従者給与」があります。これは、青色申告者である個人事業主が生計を一にしている配偶者や親族(以下「配偶者等」といいます)に給与を支払うときの取り扱いとなります。

個人事業のときに配偶者等に給与を支払う場合は、税務署に届出書を提出するなどの一定の要件を満たさなければ、その給与の額を必要経費にすることができません。

これに対して、法人は、配偶者等に支給する給与を損金(※)にするのに届出書を提出する必要はありません。法人は、配偶者等に支払う給与や役員報酬が労務の対価や職務の対価として相当の金額であれば、原則として損金に算入することができます。

現在、個人事業を営んでいて青色事業専従者給与の規定を適用していない場合には、法人成りするまでの間、配偶者等を専従者にしてその給与を必要経費にできないか検討するのが良いと思われます。

(※) 「損金」とは法人税法の用語です。「損金」は「費用」とほぼ同じ意味ですが、一部異なる取り扱いもあります。ちなみに法人税を計算する際の所得は、以下のように計算されます。(計算式) 所得 = 益金 - 損金

青色事業専従者給与と事業専従者控除

No.2075 青色事業専従者給与と事業専従者控除

青色事業専従者給与について、国税庁が次のサイトで公表しています。

概要

個人事業主が配偶者等に給与を支払った場合には、その給与は原則として必要経費にできません。これには例外があり、青色申告者の場合は、一定の要件のもと実際に支払った給与の額を必要経費にできる「青色事業専従者給与の特例」があります。

青色事業専従者として給与の支払いを受ける人は「控除対象配偶者」や「扶養親族」になれません。

青色事業専従者給与の適用を受けるには4つの要件があります。

要件 (1)

青色事業専従者に支払われた給与であること。青色事業専従者に該当するには次のすべての要件を満たす必要があります。

イ 青色申告者(個人事業主)と生計を一にする配偶者や親族であること

ロ 給与を受ける者が、12月31日時点で15歳以上であること

ハ 原則として、1年のうち6月を超える期間その事業に専ら従事したこと(注1)

上記ハにあるように、事業に専ら従事していないといけません。そのため配偶者がその事業以外に、会社員としてフルタイムで働いている場合などは、その配偶者はハの要件を満たすのが難しくなります。

(注1)一定の場合には事業に従事することができる期間の2分の1を超える期間、その事業に従事すればいいことになっています。

要件 (2)

「青色事業専従者給与に関する届出書」を期限内に税務署に提出していること。提出期限は次のとおりです。

・青色事業専従者給与を必要経費にしようとする年の3月15日まで

・その年の1月16日以後「新たに事業を開始した場合」

→ その開始した日から2か月以内

・その年の1月16日以後「新たに専従者がいることとなった場合」

→ 専従者がいることとなった日から2か月以内

次の場合には「青色事業専従者給与に関する変更届出書」を税務署に提出しなければなりません。

・専従者が増える場合

・給与を増額する場合など

要件 (3)

届出書に記載されている方法により支払われ、かつ、その記載されている金額の範囲内で支払われたものであること。

要件 (4)

青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。なお、過大とされる部分は必要経費とはなりません。

必要経費に計上できるのは、あくまで労働の対価として妥当であると認められる金額であることが必要です。たとえば、簡単な作業しかしていないのに、年間1,000万円の給与を支払った場合には、税務調査があった際に指摘される可能性が高いと思われます。

なお国税庁が公表している、令和2年の青色事業専従者1人当たりの平均給与額は年間222万円となっています。

事業専従者控除

事業専従者控除のポイント

① 白色申告者の場合で、その事業に専ら従事する生計を一にする配偶者や親族がいるときは、一定額を控除することができる

② この控除を受けるための税務署への事前の届出や申請は不要で、確定申告書に必要事項を記載すればよい

概要

「青色事業専従者給与」は、青色申告者である個人事業主が生計を一にしている配偶者や親族(以下「配偶者等」といいます)に給与を支払うときの取り扱いとなります。ここでは、青色申告をしていない場合、つまり白色申告者の場合に配偶者等がその事業に従事している場合の取り扱いを見ていきます。通常は、個人事業を営んでいる場合は青色申告をしていることが多く、白色申告の事業専従者控除を使うことはあまりないかもしれません。

青色事業専従者給与と事業専従者控除

No.2075 青色事業専従者給与と事業専従者控除

事業専従者控除につき、国税庁が次のサイトで公表しています。

概要

個人事業主が配偶者等に給与を支払った場合には、その給与は原則として必要経費にできません。

ただし、白色申告者の場合は、事業に専ら従事する家族従業員の数などに応じて計算される金額を必要経費とみなす「事業専従者控除の特例」が定められています。

白色申告者の事業専従者である者は「控除対象配偶者」や「扶養親族」になれません。

事業専従者控除の額

事業専従者控除額は、次のイ又はロのいずれか低い金額になります。

イ、専従者の種類ごとに控除できる金額

・事業主の配偶者の場合 … 86万円

・事業主の配偶者以外の親族 … 50万円

ロ、事業所得等の金額を専従者の数に1を足した数で割った金額

つまり、控除できる最高額は86万円又は50万円で、事業所得等の金額が少ないときは、これより控除額が少なくなります。

要件

事業専従者に該当するため、次の要件をすべて満たす必要があります。

① 白色申告者と生計を一にする配偶者や親族であること

② 12月31日現在で15歳以上であること

③ 1年間のうち6月を超える期間、その事業に専ら従事していること

上記③にあるように、事業に専ら従事していないといけません。そのため配偶者がその事業以外に、会社員としてフルタイムで働いている場合などには、その配偶者は③の要件を満たすのが難しくなります。

この控除を受けるには、確定申告書にその旨や金額などを記載することが要件となっています。

白色申告者の事業専従者控除は、青色申告の青色事業専従者給与と異なり、税務署への事前の届出や申請は必要なく、確定申告書に必要事項を記載すれば足ります。

純損失の繰越控除と欠損金の繰越控除

純損失の繰越控除と欠損金の繰越控除のポイント

① 赤字を翌年(翌年度)以後の黒字と相殺できる制度として次のものがある。

・個人の場合は純損失の繰越控除

・法人の場合は欠損金の繰越控除

② 「純損失の繰越控除」と「欠損金の繰越控除」の大きな違いは、その繰り越せる期間の長さにある。個人は3年間だが、法人は10年間となっている。

概要

事業が赤字になった場合、その赤字を翌年以後に繰越せる制度があります。

例えば、1年目が赤字で、2年目が黒字の場合を考えてみます。1年目が赤字であったのに、2年目の黒字の全額に対して税金が課されるというのは不公平感があります。そのため、1年目の赤字と2年目の黒字を相殺できる制度が個人・法人共に定められています。

個人 … 純損失の繰越控除

法人 … 欠損金の繰越控除

赤字と黒字を相殺するという考え方は同じですが、それぞれ異なる点があります。

純損失の繰越控除(個人)

No.2070 青色申告制度 純損失の繰越しと繰戻し|国税庁

個人の純損失の繰越控除につき、国税庁が次のサイトで公表しています。

純損失の繰越控除の概要

純損失の繰越控除の概要は次のようになります。

・事業所得などが赤字となった

・損益通算をしても引ききれない赤字の額がある(純損失の金額)

・その引ききれなかった赤字の額は翌年以後3年間にわたって繰り越せる

「損益通算」とは、赤字の所得を他の黒字の所得から控除することができる制度です。損益通算できる赤字の所得は次の4つのうち一定のものになります。

① 不動産所得の赤字

② 事業所得の赤字

③ 山林所得の赤字

④ 譲渡所得の赤字

事業所得が赤字となった場合、まず、その年分の他の黒字の所得から控除します。控除しきれなかった赤字の額は翌年以後3年間にわたって繰り越すことになります。

また、純損失の繰越控除は青色申告の特典となっているため、この繰越控除の特例の適用を受けるには、青色申告をしていることが前提となります。

欠損金の繰越控除(法人)

No.5762 青色申告書を提出した事業年度の欠損金の繰越控除

法人の欠損金の繰越控除について、国税庁が次のサイトで公表しています。

欠損金の繰越控除の概要

確定申告書を提出する法人の各事業年度開始の日前10年(注)以内に開始した事業年度で青色申告書を提出した事業年度に生じた欠損金額は、各事業年度の所得金額の計算上損金の額に算入されます。

(注) 平成30年4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年です。

個人と法人の繰越控除の相違点

個人の繰越控除と法人の繰越控除の大きな違いは、その繰り越せる期間の長さです。個人の場合は3年間ですが、法人の場合は10年間となっています。

例えば多額の赤字となった場合、その赤字分を取り戻すのに3年間では足りない場合があります。

個人の場合は、3年間のうちに取り戻せなければ、相殺しきれなかった赤字はそこで切捨となります。これに対して法人の場合は10年間あるため、赤字が切捨となる可能性は個人と比較して低いです。

役員社宅の概要

役員社宅のポイント

① 会社名義で社宅を賃借し、役員に貸し付けると節税効果が期待できる。

② 役員に対して給与課税がされない家賃の額(賃貸料相当額)は、社宅の規模などによって異なる

③ 賃貸料相当額を下回る家賃で役員に貸し付けると、役員に対して給与として課税される

概要

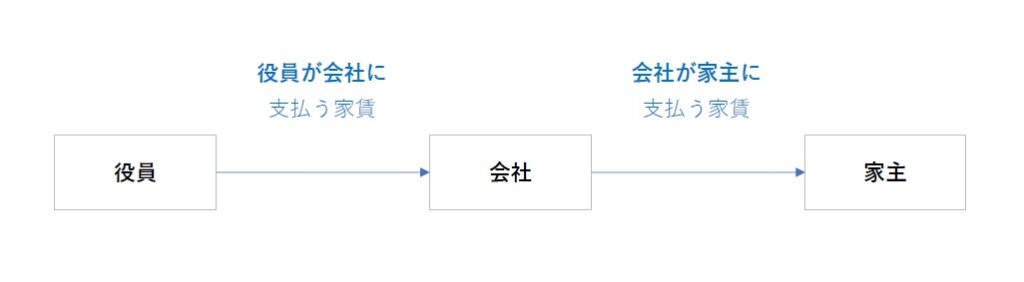

法人の場合、法人名義で社宅を賃借しその社宅を役員に貸し付けることがあります。この場合、「役員が会社に支払う家賃」が、「会社が家主に支払う家賃」より少なくても、税務上差し支えないことになっています。

そのため「役員が会社に支払う家賃」と「会社が家主に支払う家賃」との差額が損金となり、この部分について節税効果が期待できます。

具体例

(前提)

・家賃10万円の物件

・これを会社が役員に対して社宅として貸す場合は、役員から家賃4万円を受領する。

この物件を役員個人が直接家主から賃借した場合は、会社が支払う家賃は0円のため、損金になる金額も0円です。

これに対して会社が役員に社宅として貸す場合を考えてみます。会社は家主に家賃10万円を支払うため、まず、この10万円が損金となります。ただし、会社は役員から家賃4万円を受け取るため、実質的には差額の6万円が損金となります。この6万円の損金が節税となります。

役員が会社に支払う家賃の金額

税務上、役員が会社に支払う家賃の金額は自由に決められるわけではなく、一定の算式により求めます。もし、役員が会社に支払う家賃がこの算式により求めた金額に満たない場合には、一定額が役員への給与として課税されることになります。

算式は、「小規模な住宅」と「それ以外」で分けられています。

No.2600 役員に社宅などを貸したとき

役員に社宅などを貸したときの取扱いにつき、国税庁が次のサイトで公表しています。

小規模な住宅

次のような建物が小規模な住宅となります。

・法定耐用年数が30年以下の建物の場合 … 床面積が132㎡以下

・法定耐用年数が30年を超える建物の場合 … 床面積が99㎡以下

※ 区分所有の建物は共用部分の床面積をあん分し、専用部分の床面積に加えたところで判定します。区分所有建物の代表的な例として分譲マンションがあります。

役員に貸与する社宅が小規模な住宅である場合、次の(1)から(3)までの合計額が賃貸料相当額になります。

(1)(その年度の建物の固定資産税の課税標準額)×0.2パーセント

(2)12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3)(その年度の敷地の固定資産税の課税標準額)×0.22パーセント

「賃貸料相当額」とは、役員が会社に支払う家賃の額のことです。賃貸料相当額を支払っていれば、役員に所得税がかかりません。

算式を見ると、計算するには建物や敷地の「固定資産税の課税標準額」が必要です。固定資産税の課税標準額は、物件の所有者でなければ知ることは難しいと思われます。

「固定資産税の課税標準額」が不明な場合はこの算式での計算ができないため、実務的には例えば家主に支払う家賃の50%を役員が負担する額とすることがあります。ただし、実際に計算すると、50%よりも少ない金額となることが多いため、ここは検討が必要です。

小規模な住宅以外の住宅

小規模な住宅以外の住宅の場合、賃貸料相当額の計算式は次のようになります。

役員に貸与する社宅が小規模住宅に該当しない場合には、その社宅が自社所有の社宅か、他から借り受けた住宅等を役員へ貸与しているのかで、賃貸料相当額の算出方法が異なります。

(1)自社所有の社宅の場合

次のイとロの合計額の12分の1が賃貸料相当額になります。

イ (その年度の建物の固定資産税の課税標準額)×12パーセント

ただし、法定耐用年数が30年を超える建物の場合には12パーセントではなく、10パーセントを乗じます。

ロ (その年度の敷地の固定資産税の課税標準額)×6パーセント

(2)他から借り受けた住宅等を貸与する場合

会社が家主に支払う家賃の50パーセントの金額と、上記(1)で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額になります。

社宅が「自社所有」か「他から借り受けた住宅等」かで計算式が異なっています。

(1)の自社所有の場合は、固定資産税の課税標準額が分かるため、賃貸料相当額を計算することが可能です。

(2)の場合は、固定資産税の課税標準額が不明でも、「会社が家主に支払う家賃の50%の金額」は賃貸料相当額を計算することが可能です。

豪華社宅である場合

「小規模な住宅」と「小規模な住宅以外の住宅」以外にも、「豪華社宅である場合」の取り扱いが定められています。どのような住宅が豪華社宅に該当するかは次のとおりです。

いわゆる豪華社宅であるかどうかは、床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定します。なお、床面積が240平方メートル以下のものであっても、一般に貸与されている住宅等に設置されていないプール等の設備や役員個人のし好を著しく反映した設備等を有するものについては、いわゆる豪華社宅に該当することとなります。

豪華社宅に該当するかどうかの判定は次のとおりです。

・床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定する

ただし、床面積が240㎡以下のものであっても、次のものは豪華社宅に該当します。

・一般に貸与されている住宅等に設置されていないプール等の設備や役員個人のし好を著しく反映した設備等を有するもの

豪華な社宅であると認定されると、賃貸料相当額は通常支払うべき使用料に相当する額となります。

役員に給与として課税される場合

次の場合には、役員に対し給与として課税されます。

(1)役員に無償で貸与する場合

賃貸料相当額が、給与として課税されます。

(2)役員から賃貸料相当額より低い家賃を受け取っている場合

賃貸料相当額と受け取っている家賃との差額が給与として課税されます。

(3)現金で支給される住宅手当や入居者が直接契約している場合の家賃負担

社宅の貸与とは認められないので、給与として課税されます。

上記(1):役員から家賃を徴収しない場合には、賃貸料相当額が給与として課税されます

上記(2):役員が会社に支払う家賃が、賃貸料相当額よりも低い場合には、その家賃の額と賃貸料相当額との差額が給与として、役員に課税されます

上記(3):次の場合には役員に対し給与として課税されます

・役員に住宅手当を現金で支給した場合

・役員が直接家主と契約している場合

その他

これまでに紹介したもの以外で、法人と個人事業で異なる点などについて、いくつか挙げます。

交際費

法人の場合は、交際費を支出しても全額を損金とすることはできずに、限度額が設けられています。具体的には、次の①又は②のいずれかの金額が損金に算入できません。

① 年800万円を超える部分の金額

② 交際費等の額のうち、飲食その他これに類する行為のために要する費用(一定のものを除く)の50%に相当する金額を超える部分の金額

(注)期末の資本金の額又は出資金の額が1億円以下である等の法人の場合

これに対して個人の場合は、法人のような限度額は設けられていません。

出張手当

法人の場合は、旅費規程を整備するなど一定の要件を満たせば、出張手当を支給することができます。出張手当が妥当な金額であれば、法人側では損金になり、もらった役員や従業員の側では所得税がかかりません。

これに対して個人の場合は、個人事業主自身に出張手当を支払ったとしても、その事業所得の必要経費とはなりません。もちろん個人事業主であっても、交通費や宿泊費などの実費は必要経費になります。

生命保険

法人の場合、法人を契約者、役員や従業員を被保険者として様々な生命保険に加入することができます。保険の種類によって、支払った保険料のうち損金にできる金額は異なります。

個人の場合、個人事業主自身が生命保険契約等に加入し保険料を支払ったとしても、原則として事業所得の必要経費にはできません。ただし、最高で12万円の生命保険料控除が受けられます。